/COMUNICAE/

En la primera semana de enero los precios de los mercados eléctricos europeos aumentaron respecto a la semana anterior y en la mayoría de los casos el promedio superó los 150 €/MWh, a pesar de que se registraron precios horarios negativos en algunos mercados al inicio de la semana. Los futuros de electricidad subieron en la mayoría de mercados. El aumento de la demanda y los altos precios del gas y CO2 son las principales causas de las subidas, en una semana en que el aporte renovable fue mayor en general

Producción solar fotovoltaica y termosolar y producción eólica

En la semana del 3 de enero, la producción solar aumentó de manera generalizada en todos los mercados europeos analizados en AleaSoft Energy Forecasting con respecto a la semana del 27 de diciembre. El mayor incremento se registró en el mercado alemán, con una subida del 17%. En el mercado francés y en la península ibérica los aumentos fueron del 7,9% y 7,0% respectivamente, mientras que en el mercado italiano se registró la menor variación, del 3,2%.

Para la semana que comienza el lunes 10 de enero, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción con esta tecnología será superior a la registrada durante la semana anterior para los mercados de Alemania, Italia y España.

Durante la primera semana de enero, la producción eólica aumentó un 49% en el mercado italiano, seguido por el aumento del 21% de la península ibérica, en comparación con la semana que le antecedió. El mercado alemán registró el menor incremento, del 4,5%. Sin embargo en el mercado francés la producción con esta tecnología disminuyó en un 7,6%.

Para la segunda semana de enero, las previsiones de producción eólica de AleaSoft Energy Forecasting, prevén un descenso generalizado de la producción con esta tecnología en todos los mercados analizados.

Demanda eléctrica

En la primera semana de 2022, la demanda eléctrica se incrementó de forma generalizada en los mercados eléctricos europeos respecto a la última semana de 2021. Estos ascensos fueron superiores al 19% en la mayoría de mercados, debido a la menor laboralidad durante los días festivos de finales de 2021 e inicios de 2022. Además, el retroceso de las temperaturas medias, que bajaron hasta 5,7 °C en el mercado de Bélgica, favoreció las subidas de la demanda.

Los mercados francés y británico resaltaron por encima del resto, donde la demanda aumentó en un 22% y un 20% respectivamente. Corrigiendo los efectos de los festivos, los correspondientes aumentos en dichos mercados fueron del 6,0% y 4,7%. Por su parte, en la península ibérica los ascensos fueron del 19% y 11% en los mercados de Portugal y España, respectivamente. Al corregir el efecto de la laboralidad sobre la demanda, las subidas en estos mercados fueron del 2,5% y 4,3%, respectivamente.

Las previsiones de demanda de AleaSoft Energy Forecasting indican que la misma continuará ascendiendo en los mercados europeos durante la semana del 10 de enero, favorecida por las caídas de las temperaturas medias, las cuales mantendrán su tendencia decreciente.

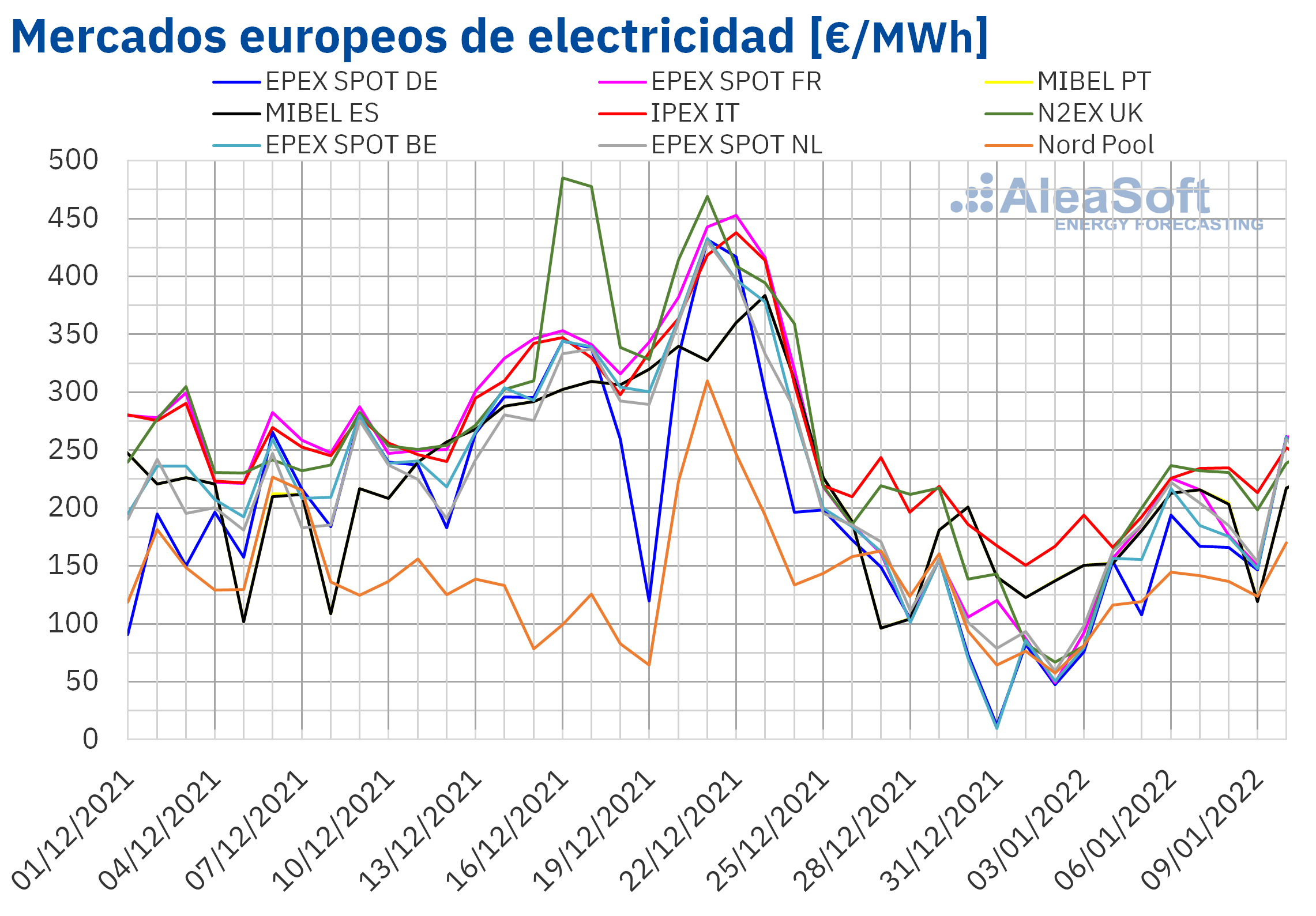

Mercados eléctricos europeos

En la semana del 3 de enero, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. Las mayores subidas de precios fueron las del mercado EPEX SPOT de Bélgica y de Alemania, del 75% y el 62% respectivamente. En cambio, los menores aumentos fueron el del mercado IPEX de Italia, del 9,7% y el del mercado Nord Pool de los países nórdicos, del 17%. En el resto de los mercados, los aumentos estuvieron entre el 24% del mercado N2EX del Reino Unido y el 57% del mercado EPEX SPOT de los Países Bajos.

En la primera semana de enero, casi todos los mercados analizados alcanzaron precios promedio semanales superiores a 150 €/MWh. Las excepciones fueron el mercado Nord Pool y el mercado alemán, con promedios de 123,19 €/MWh y 144,52 €/MWh respectivamente. Por otra parte, el precio promedio semanal más elevado, de 208,53 €/MWh, fue el del mercado IPEX. En el resto de los mercados, los precios se situaron entre los 159,45 €/MWh del mercado belga y los 191,59 €/MWh del mercado británico.

Respecto a los precios horarios, el día 3 de enero se registraron precios horarios negativos en los mercados alemán, belga, británico y neerlandés. En los mercados de Alemania y de los Países Bajos no se alcanzaban precios tan bajos desde principio de octubre de 2021. En el caso del mercado británico, también hubo precios negativos el día 1 de enero. Ese día, a las 8:00, se registró el precio horario más bajo de la historia del mercado, de -50,00 £/MWh.

Por lo que respecta a los precios diarios, en los primeros días del año 2022 sólo se alcanzaron precios diarios inferiores a 50 €/MWh en los mercados alemán y francés, el día 2 de enero. En el caso del mercado francés, el precio de ese día, de 49,12 €/MWh, fue el más bajo desde mediados de agosto de 2021.

Durante la semana del 3 de enero, el incremento de la demanda en todos los mercados eléctricos analizados respecto a la semana anterior favoreció la subida de los precios, pese al incremento generalizado de la producción solar y el aumento de la producción eólica en la mayoría de los mercados. En promedio los precios del gas descendieron respecto a los de la semana anterior, pero continúan en niveles elevados, y los precios del CO2 subieron, manteniéndose ambos factores como los principales causantes de las subidas de los precios de los mercados eléctricos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que la semana del 10 de enero los precios podrían continuar aumentando en los mercados eléctricos europeos, favorecidos por el descenso de las temperaturas y de la producción eólica.

Futuros de electricidad

Los futuros de electricidad para el segundo trimestre del año terminaron la primera semana de 2022 con precios superiores a los de la semana anterior en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting, con las excepciones del mercado EEX de España y la región de los países nórdicos. El mercado ICE y el mercado NASDAQ de dicha región cerraron su última sesión de la semana con precios que fueron un 5,4% y un 8,2% menores, respectivamente, comparados con los de las últimas sesiones de la semana anterior. El mercado EEX de España, por su parte, registró la menor variación de este producto durante el período analizado, con un 0,3% de decremento. En el resto de mercados los precios se incrementaron, siendo el mercado ICE de Bélgica y Países Bajos el que mayores incrementos registró, con subidas de más del 26% en ambos casos.

Por su parte, respecto al producto del año calendario 2023, los precios se incrementaron tras el final de la primera semana de 2022 excepto en el mercado EEX de Reino Unido, donde ocurrió una bajada del 24%. En el resto de mercados los precios se incrementaron, siendo el mercado EEX de España el de mayor aumento, con un 16%, seguido del mercado OMIP de España y Portugal, con un 14% de subida en los precios de ambos países.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE durante la primera semana de enero superaron los 80 $/bbl por primera vez desde finales de noviembre. El jueves 6 de enero se alcanzó el precio de cierre máximo de la semana, de 81,99 $/bbl. Este precio fue un 3,4% mayor que el del jueves anterior.

Los problemas de suministro en Kazajstán y Libia ejercieron su influencia al alza sobre los precios en la primera semana de enero. Sin embargo, Kazajstán podría recuperar progresivamente los niveles de suministro en los próximos días. Por otra parte, la aparición de nuevos casos de COVID‑19 en China causa preocupación por su efecto sobre la demanda, ya que este país es el mayor importador de crudo del mundo. También en India los contagios por coronavirus están aumentando y el número de infecciones continúa elevado en muchos otros países. Un posible incremento de las restricciones de movilidad podría ejercer su influencia a la baja sobre los precios en los próximos días.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la primera semana de enero se mantuvieron por debajo de los 100 €/MWh. El lunes 3 de enero se registró el precio de cierre mínimo de la semana, de 80,43 €/MWh. Este precio fue un 25% menor que el del lunes anterior. Los siguientes días de la semana los precios aumentaron hasta alcanzar el precio de cierre máximo de la semana, de 96,50 €/MWh, el jueves 6 de enero. El viernes los precios descendieron otra vez y el precio de cierre fue de 88,17 €/MWh. Sin embargo, este precio todavía fue un 25% mayor al del viernes anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la primera semana de enero, se mantuvieron por encima de los 84 €/t. Los tres primeros días de la semana los precios aumentaron hasta alcanzar un precio de cierre de 87,58 €/t el miércoles 5 de enero. Este precio fue un 9,0% superior al del viernes anterior y el más alto desde la segunda semana de diciembre. La escasez de suministro de derechos de emisión de CO2 favoreció este comportamiento. Pero, posteriormente, los precios descendieron y el precio de cierre del viernes 7 de enero fue de 85,41 €/t. En la segunda semana de enero, las nuevas subastas podrían ejercer su influencia sobre la evolución de los precios.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

En AleaSoft Energy Forecasting se está realizando en enero una promoción especial por contratar previsiones de precios de largo plazo de múltiples mercados europeos, las cuales son un input imprescindible en los modelos financieros para la financiación de proyectos de energías renovables, especialmente en la situación actual de macrovolatilidad en los mercados de energía europeos. Las previsiones son horarias y cubren un horizonte de 30 años, además de incluir las bandas correspondientes a los percentiles 15 y 85 y el precio capturado por la eólica y la fotovoltaica.

El próximo jueves 13 de enero en AleaSoft Energy Forecasting se realizará un webinar en el que se contará con la participación de ponentes de PwC España. En este primer webinar del año se analizarán las perspectivas de los mercados de energía europeos en el 2022 y cómo impacta la situación regulatoria y del mercado eléctrico en el desarrollo de los PPA.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/estreno-enero-subidas-precios-todos-mercados-electricos-europeos/

Fuente Comunicae