/COMUNICAE/

Durante el mes de noviembre muchos mercados de electricidad europeos marcaron precios récord, y los que no lo hicieron continuaron en niveles del mes de octubre que también fueron récord en su momento. La llegada de las bajas temperaturas junto con los precios altos del gas y récords del CO2 fueron los principales drivers de estos precios eléctricos. Por otro lado, continúan los récords de renovables, eólica y fotovoltaica en la península ibérica con grandes aumentos respecto a noviembre de 2020

Producción solar fotovoltaica y termosolar y producción eólica

En noviembre de 2021 la producción solar aumentó de forma considerable en la península ibérica con respecto a la registrada en noviembre de 2020, un 91% en Portugal y un 67% en España. Según datos de REN, el operador de sistema portugués, entre noviembre de 2020 y octubre de 2021 la potencia instalada solar aumentó en 250 MW, lo que representa un incremento del 29%. En el caso de España peninsular, la potencia solar fotovoltaica aumentó en 2453 MW, un 22%, entre noviembre de 2020 y noviembre de 2021, mientras que la capacidad termosolar no ha variado, según datos del operador español REE. En el resto de los principales mercados europeos la producción con esta tecnología disminuyó de forma interanual en el onceno mes de 2021, un 26% en Alemania, un 23% en Italia y un 5,2% en Francia.

Si se compara la producción solar de noviembre de 2021 con la de octubre de este mismo año, se registró una caída en todos los mercados que se corresponde con la disminución de las horas de sol y la radiación solar. Los descensos estuvieron entre el 13% del mercado portugués y el 64% del mercado alemán.

En el caso de la producción eólica, en noviembre de 2021 el mayor incremento interanual se registró en el mercado italiano y fue de un 57%. Según datos de Terna del 30 de noviembre, durante 2021 la potencia eólica se ha incrementado 230 MW, un 2,1%. También se registraron incrementos en la producción con esta tecnología renovable en los mercados de la península ibérica. En España peninsular, donde la potencia instalada aumentó 589 MW, un 2,2% entre noviembre de 2020 y el mismo mes de 2021, la producción aumentó un 52%. En Portugal la producción aumentó un 7,5% interanual mientras que la potencia instalada de esta tecnología se mantuvo casi invariable. Por otra parte, en los mercados de Francia y Alemania la producción eólica bajó un 16% y un 7,8%, respectivamente.

Al comparar la producción de noviembre de 2021 con la del mes anterior también se registraron incrementos en los mercados de Italia, Portugal y España, en este caso de un 5,1%, un 40% y un 55%, en cada caso. En Alemania y Francia, al igual que en la comparación interanual, también se registraron caídas respecto a la producción eólica de octubre de 2021, de un 18% y 17%, respectivamente.

Demanda eléctrica

La demanda eléctrica subió de forma generalizada en todos los mercados europeos durante noviembre de 2021, en términos interanuales. Las temperaturas medias de noviembre fueron más bajas en todos los mercados respecto al mismo mes del año anterior, con diferencias de hasta más de 2,0 °C en varios de ellos. El mercado francés tuvo el mayor ascenso interanual entre los mercados de Europa, registrando un +11%, a causa del descenso de 2,6 °C de las temperaturas medias. En el resto de mercados los aumentos estuvieron entre el 3,6% y 4,1%, excepto en Alemania donde la subida fue del 1,9%.

En la comparación respecto al mes de octubre de 2021, el comportamiento también fue al alza durante el mes de noviembre. Como es de esperar, las temperaturas fueron mucho más frías en noviembre, disminuyendo desde 4,4 °C en el mercado británico hasta 6,5 °C en el mercado portugués. Resaltan los aumentos de la demanda en los mercados de Francia, Gran Bretaña y España, que fueron del 25%, 14% y 11%, respectivamente. En el mercado portugués se registró un incremento del 9,9% y en el resto de mercados se registraron subidas inferiores al 6%.

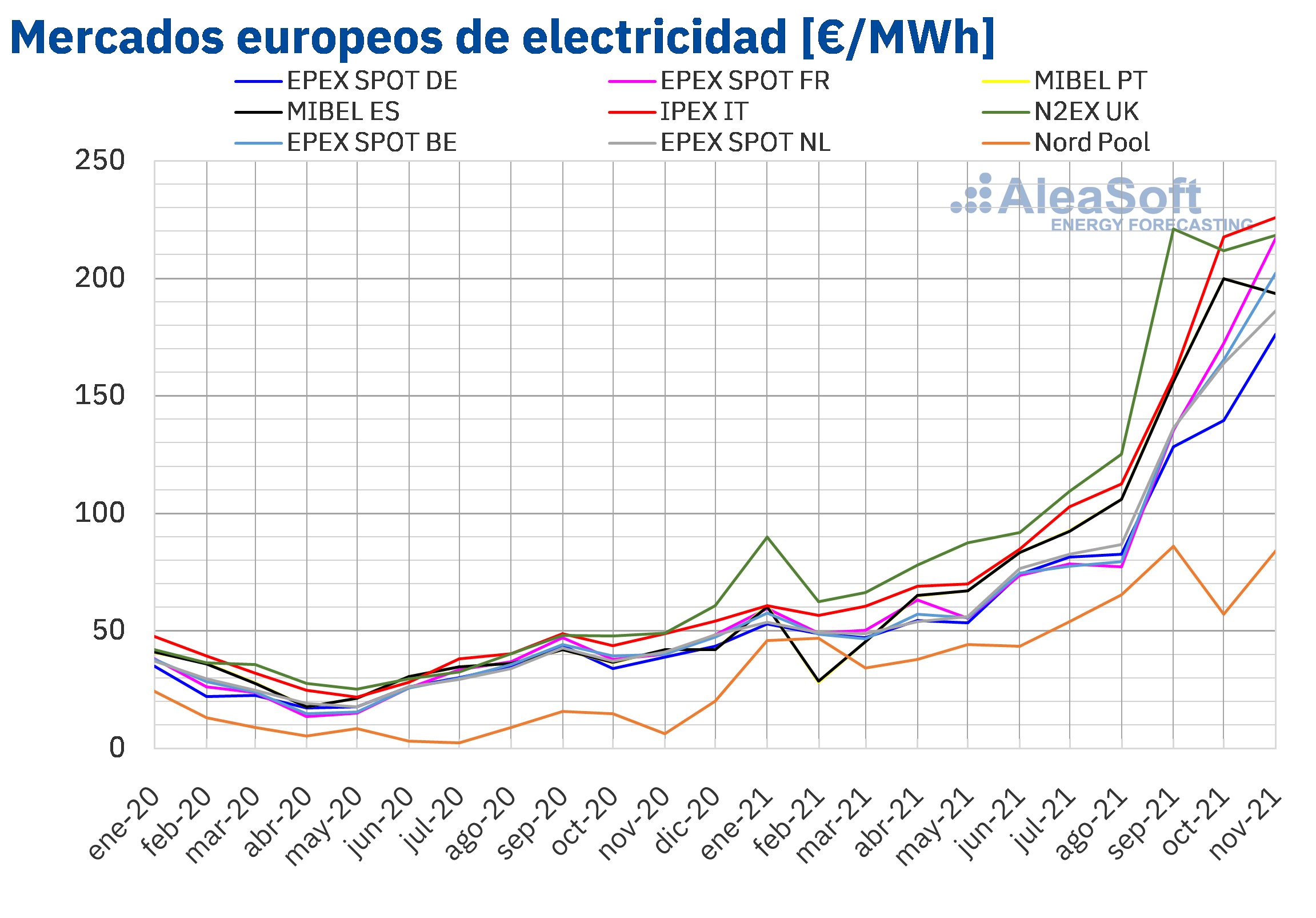

Mercados eléctricos europeos

En el mes de noviembre de 2021, el precio promedio mensual estuvo por encima de los 175 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, llegando a superar los 215 €/MWh en algunos casos. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 84,05 €/MWh. En cambio, el precio promedio mensual más elevado, de 225,95 €/MWh, fue el del mercado IPEX de Italia, seguido por los del mercado N2EX del Reino Unido y del mercado EPEX SPOT de Francia, de 218,33 €/MWh y 217,06 €/MWh respectivamente. En el resto de los mercados, los promedios estuvieron entre los 176,15 €/MWh del mercado EPEX SPOT de Alemania y los 202,15 €/MWh del mercado EPEX SPOT de Bélgica.

En comparación con el mes de octubre de 2021, en noviembre los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado MIBEL de España y Portugal, con un descenso del 3,2%. Por otra parte, la mayor subida, del 47%, se registró en el mercado Nord Pool, mientras que los menores aumentos, del 3,1% y el 3,8%, fueron los de los mercados británico e italiano, respectivamente. El resto de los mercados tuvieron aumentos de precios entre el 14% del mercado de los Países Bajos y el 26% de los mercados de Alemania y Francia.

Si se comparan los precios promedio del mes de noviembre con los registrados en el mismo mes de 2020, los precios aumentaron significativamente en todos los mercados. La mayor subida de precios fue la del mercado Nord Pool, del 1230%. En el resto de los mercados, los incrementos de precios estuvieron entre el 345% del mercado británico y el 441% del mercado francés.

Como consecuencia de estas subidas, en noviembre de 2021, los precios mensuales alcanzaron valores máximos históricos en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos. En los mercados Nord Pool y N2EX, los precios de noviembre fueron los segundos más altos después de los registrados en septiembre de 2021. En el caso del mercado MIBEL de España y Portugal, donde los precios disminuyeron respecto a los del mes anterior, los promedios mensuales fueron los segundos más altos de la historia después de los de octubre.

Por lo que respecta a los precios diarios, el menor precio diario del mes de noviembre, de 21,59 €/MWh, se registró el día 6 de noviembre en el mercado Nord Pool. En cambio, el precio diario más elevado del mes, de 361,30 €/MWh, se alcanzó el lunes 15 de noviembre en el mercado británico. Los precios también superaron los 300 €/MWh en dos ocasiones en el mercado francés. En Francia, el jueves 25 de noviembre se alcanzó un precio diario de 302,14 €/MWh, el más elevado de este mercado desde febrero de 2012. Por otra parte, el mercado Nord Pool, pese a presentar los precios diarios más bajos durante casi todo el mes, el día 29 de noviembre, alcanzó un precio diario de 246,86 €/MWh, el más elevado al menos desde enero de 2011.

Respecto a los precios horarios del mes de noviembre, hay que destacar que el lunes 15 de noviembre, en el mercado N2EX, se alcanzó un precio de 2000,05 £/MWh a las 18:00 CET. Este precio horario fue el más elevado desde el 15 de septiembre y el segundo más alto de la historia del mercado británico.

En el mes de noviembre, los elevados precios del gas y de los derechos de emisión de CO2 continuaron favoreciendo la tendencia al alza en los precios de los mercados eléctricos europeos. Además, el incremento generalizado de la demanda tanto respecto al mes anterior como respecto al mismo mes de 2020 también favoreció la subida de los precios durante este mes. En el caso de los mercados de Alemania y Francia, el descenso de la producción renovable eólica y solar también contribuyó a las subidas.

Futuros de electricidad

Durante el mes de noviembre, los precios de los futuros de electricidad para el primer trimestre de 2022 registraron en términos generales un comportamiento al alza. En términos porcentuales, el mercado NASDAQ de los países nórdicos lideró estas subidas, con una diferencia entre la primera y última sesiones del mes de más del 87%, seguido muy de cerca por las subidas de precios del mercado ICE también de la región nórdica. Sin embargo, en el mercado EEX de Francia es donde estas subidas fueron más pronunciadas en términos absolutos, el precio se incrementó en 143,76 €/MWh lo que corresponde a un aumento de aproximadamente el 84% de su precio a inicio del mes.

Una situación similar ocurrió con los futuros para el próximo año. Las subidas estuvieron presentes en todos los mercados analizados en AleaSoft Energy Forecasting. También en este caso la región nórdica registró los mayores incrementos porcentuales, de aproximadamente un 67% en el mercado ICE y un 68% en el mercado NASDAQ. Pero también el mayor incremento en términos absolutos ocurrió en el mercado EEX de Francia, con un aumento del 49% al subir 55,17 €/MWh.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 80,79 $/bbl en el mes de noviembre. Este valor es un 3,5% inferior al alcanzado por los futuros Front‑Month en octubre de 2021, de 83,75 $/bbl, pero es un 84% mayor a los futuros Front‑Month negociados en noviembre de 2020, de 43,98 $/bbl.

Durante el mes de noviembre, el progresivo incremento en el número de contagios por coronavirus en Europa y el consiguiente aumento de las medidas de confinamiento en el continente ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. También contribuyeron en este sentido los anuncios de algunos países de la posibilidad de usar sus reservas para evitar los aumentos de precios del petróleo y la revisión a la baja de la previsión de la demanda para 2021 por parte de la OPEP.

En los últimos días del mes, la aparición de la nueva variante del coronavirus, Omicron, llevó a imponer restricciones de movilidad en muchos países de todo el mundo. Esto propició que el mes de noviembre finalizara con descensos. En la última sesión del mes, el precio de cierre fue inferior a 70 $/bbl. La evolución de la pandemia de COVID‑19 y las medidas adoptadas para intentar contener la expansión de la nueva variante podrían continuar ejerciendo su influencia sobre la evolución de los precios en diciembre.

Por otra parte, la próxima reunión de la OPEP+ está programada para el jueves 2 de diciembre. Las medidas que se adopten en esta reunión también podrían afectar a la evolución de los precios de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de noviembre por estos futuros fue de 82,56 €/MWh. En comparación con el de los futuros Front‑Month negociados en el mes de octubre de 2021, de 91,33 €/MWh, el promedio descendió un 9,6%. Si se compara con los futuros Front‑Month negociados en el mes de noviembre de 2020, cuando el precio promedio fue de 13,94 €/MWh, hubo una subida del 492%.

Las expectativas de niveles suficientes de gas procedente de Rusia en invierno favorecieron que el mes de noviembre se iniciara con precios inferiores a los 70 €/MWh. Pero durante el mes diversos factores contribuyeron a la recuperación de los precios, como las amenazas de Bielorrusia de interrumpir el suministro de gas procedente de Rusia, descensos en el flujo de gas procedente de Noruega o los problemas en el proceso de certificación del nuevo gaseoducto Nord Stream 2.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, éstos alcanzaron un precio promedio en noviembre de 66,12 €/t, un 11% mayor al del mes de octubre de 2021, de 59,48 €/t. Si se compara con el promedio del mes de noviembre de 2020 para el contrato de referencia de diciembre de ese año, de 26,57 €/t, el promedio de noviembre de 2021 fue un 149% superior. Estos futuros registraron una tendencia en general ascendente durante el mes de noviembre, alcanzando en la última sesión del mes un máximo histórico de 75,38 €/t.

Análisis de AleaSoft Energy Forecasting de las perspectivas de los mercados de energía en Europa

Para analizar las perspectivas de los mercados de energía en Europa para el año 2022, desde AleaSoft Energy Forecasting ya se está organizando el primer webinar de 2022 de la serie de webinars mensuales. El webinar tendrá lugar el 13 de enero y contará con la participación de ponentes de PwC España, que analizarán cómo impacta la situación regulatoria y del mercado eléctrico al desarrollo de los PPA, tanto off‑site como on‑site.

En AleaSoft Energy Forecasting se ofrecen estudios y análisis de todos los aspectos que puedan influir y tener impacto en los mercados de energía: desde previsiones de precios de mercado en todos los horizontes hasta análisis y estimaciones para proyectos de hibridación, principalmente de solar fotovoltaica con baterías, pero también de solar fotovoltaica con eólica, y de las tres, solar fotovoltaica, eólica y baterías.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/continuan-noviembre-precios-record-mercados-electricos-europeos/

Fuente Comunicae